At vi shopper mere online og manglen på rejser er ikke de eneste ting, der har ændret sig i år på grund af corona-krisen. Vi gennemgår her 5 af de største betalingstendenser, der har været markante i første halvdel af 2020, og giver vores betalingseksperters råd til, hvordan du som forretningsdrivende kan udnytte dem.

Det er en underdrivelse at sige, at tendenser ændrer sig hurtigt i betalingsverdenen, og det er ikke gået mindre hurtigt under corona-krisen. Vi har løbende vænnet os til, at betalinger kan klares med mobilen, men i løbet af 2020 er endnu flere kommet med på bølgen af mobile og kontaktløse betalinger.

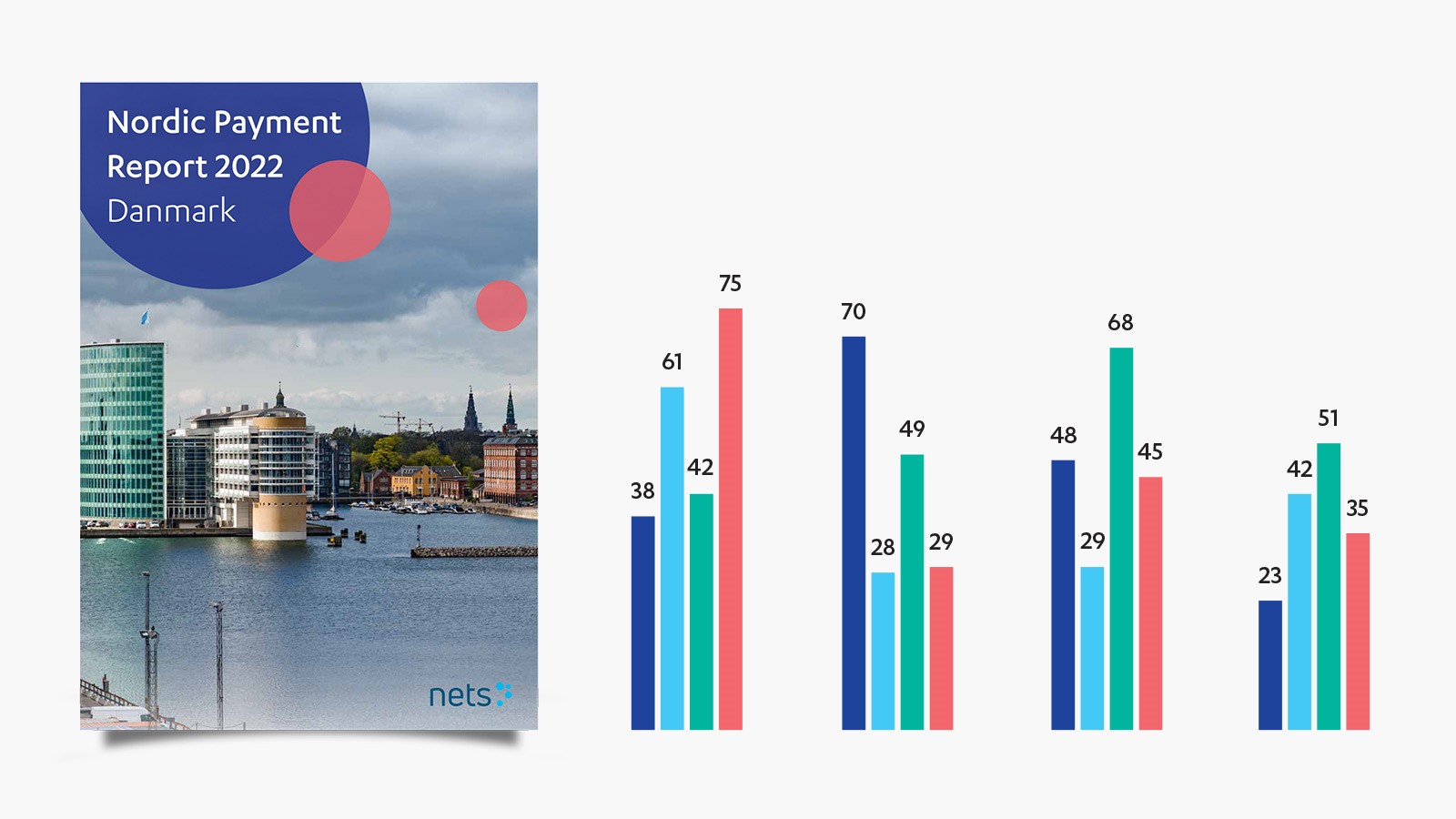

Ifølge World Payments Report 2020 og Capgemini Financial Services Analyse 2020, er det tydeligt, at vores betalingsvaner har ændret sig.

Online betalinger har været den foretrukne betalingsmetode under hele corona-krisen, betaling med kontaktløse kort indtager andenpladsen, og mobile betalinger med digitale wallets kommer ind på tredjepladsen.

Selvom vi i Danmark generelt foretrækker at betale kontaktløst, så er endnu flere kommet med på den kontaktløse bølge i 2020. Faktisk er mere end 84% af alle kortbetalinger i Danmark kontaktløse i dag.

Så hvad betyder det for fremtiden? Pandemien har hurtigt ændret verden omkring os og ændret de måder, vi betaler på. Vi er alle vanedyr og kan lide at tingene er så nemme som muligt. Så når vi vænner os til hvor nemt og bekvemt det er at betale med mobilen og at shoppe online, så bliver vi højest sandsynligt ved med at gøre det – også når krisen er ovre. Derfor er banker og betalingsselskaber nødt til at udvikle sig, hvis de vil følge med i det stadigt skiftende betalingslandskab.

Vores fokus på at forbedre kunderejsen er formet af vores syn på markedet, hvor vi ser, at kundeoplevelsen er altafgørende for en virksomheds succes.

Rapporten "Future Customer Experience Survey" fra PwC ser på, hvad der påvirker kundeadfærd, og hvad forbrugerne er villige til at betale ekstra for. De tre vigtigste faktorer her er: effektivitet, bekvemmelighed og nem betaling.

At give kontrollen til forbrugerne er også meget vigtigt for at vinde deres tillid og dermed sikre en bedre kundeoplevelse. Forbrugsgælden er stigende, som et resultat af, at forbrugerne har et stort antal finansieringsmuligheder lige ved hånden, når de handler, både i forretningerne og online.

Disse finansieringsmuligheder har fanget opmærksomheden hos tilsynsmyndigheder i hele Norden. Inkassofirmaer og forbrugerfinansiering er derfor nu under øget kontrol og i nogle tilfælde reguleret for at beskytte forbrugerne. Et eksempel er i Norge, hvor et lovforslag bl.a. lægger op til at gebyrer for rykkere og gældsinddrivelse skal skæres ned til halvdelen. I Sverige betyder ny regulering inden for online handel, at forbrugerne ikke længere kan have en betalingsmetode, der inkluderer finansiering (f.eks. Klarna) som standardindstilling.

Fokus på kundeoplevelsen sikrer, at forbrugeren kan betale på en effektiv måde og på sine egne vilkår. Derfor skal forbrugerne have tilbudt flere muligheder for intelligente påmindelser, der sørger for, at de har deres foretrukne betalingsmuligheder til rådighed, og at du kommunikerer via den kanal, som forbrugeren foretrækker.

Forbrugerne har høje forventninger til kundeoplevelsen, fordi barren for forventninger er sat efter de bedste spillere på markedet.

For nordiske virksomheder sker de fleste gentagende betalinger via træk direkte fra forbrugerens betalingskort, fakturering og bankoverførsler. Digitale abonnementstjenester som Netflix og Spotify har sat et nyt niveau for betalingsoplevelser med minimalt besvær. Derfor forventer forbrugerne den samme gnidningsfri betaling ved deres øvrige tilbagevendende betalinger.

Nøglen til succes for udbydere af abonnementstjenester er at opbygge langsigtede relationer med kunderne. Det kræver tilpasning af abonnementstjenesterne, så betalingen bliver så nem og gnidningsfri som muligt. Faktisk bør forbrugeren slet ikke bemærke, at de betaler.

De traditionelle metoder til betaling af regninger lever ikke op til den gode brugeroplevelse og kræver ofte, at forbrugeren går ind på sin netbank for at betale for sit abonnement. Flere virksomheder i forskellige brancher kæmper derfor for at tilpasse deres tilbagevendende betalinger til denne nye virkelighed.

Globale virksomheder som Netflix anerkender også, at der er lokale forskelle i måden af betale på, som de har været nødt til tage hensyn til. Da det kan være en omkostelig affære, kan det derfor være en idé at skæve til, hvordan de store spillere på markeder løser udfordringerne, og forsøge at matche deres løsninger.

I Nets mener vi, at den bedste løsning er at vælge en betalingsløsning der kan skaleres op og ud over Danmarks grænser, så du ikke begrænser dig til ét marked.

Betalingsløsninger er som udgangspunkt udviklet til lokale markeder, da der er mange lokale forskelle og lokal lovgivning, der skal tages hensyn til. Der er dog store fordele ved at samarbejde med nogle, der kan skalere ens betalingsløsninger ud over landets grænser, sådan at du potentielt kan udvide din forretning.

Corona-krisen har gjort, at flere end nogensinde før arbejder hjemmefra og så har den ændret vores betalingsvaner. Det har gjort, at digitaliseringen af vores samfund et gået hurtigere end den ellers ville have gjort. Pandemien har ændret forbrugernes adfærd og har fået flere til at købe deres dagligvarer online. Nu er derfor det perfekte tidspunkt for virksomheder til at hoppe med på den digitale bølge.

Digitalisering er på alles læber lige nu. En webshop er efterhånden ikke længere bare en fin tilføjelse til en fysisk butik, men en nødvendighed - uanset butikkens størrelse. For større virksomheder er nu derfor et godt tidspunkt at lancere nye digitale tjenester og produkter eller at optimere deres eksisterende løsninger.

Mere specifikt har vores undersøgelse vist, at jo lettere en betaling er, jo mere tilfredse er forbrugerne. Og udover betydelige omkostningsbesparelser viser vores undersøgelse også, at det at gå digitalt resulterer i en 3 gange lavere opsigelsesrate. Det er fordi regninger på papir giver kunderne en mulighed for at genoverveje, om de fortsat er interesserede i det produkt, de skal til at betale for. En yderligere fordel er, at virksomheder der sender færre rykkere til deres kunder, opnår at have mere tilfredse kunder.

Betalingstjenestedirektivet PSD2 og udviklingen inden for open banking vil gøre, at konkurrencen på betalingsmarkedet bliver hårdere. PSD2 mindsker udfordringerne - såvel som omkostningerne – for de der gerne vil have adgang til betalingsbranchen:

Resultatet af ovenstående ændringer kommer til at betyde, at forretningsdrivende og forbrugere får flere muligheder når det kommer til betalinger. Indtil videre er der ikke sket mange ændringer på området, men vi forventer en stigning efterhånden som løsningerne bliver bedre. Det kommer på længere sigt til at betyde, at omkostningerne for transaktioner bliver lavere, at værdikæden bliver mere gennemsigtig og vil give dine kunder bedre mulighed for at tage kontrol over brugeroplevelsen.

PSD2 og open banking kommer til at adskille konti og tjenester i både den finansielle sektor og andre sektorer. Erfaringerne fra energi- og telesektoren underbygger opfattelsen af, at de ændringer vil komme slutkunderne til gode. Dog er PSD2 og open banking også et tålmodighedsspil, som vi indtil videre kun har set begrænsede eksempler på indtil videre, men det vi har set forventer vi kun er toppen af isbjerget.

Denne artikel kan også læses på engelsk på vores website her.

Louise er Content & Communications Manager i Nets og producerer indhold omkring betalinger til Nets’ digitale platforme.

Disse indlæg om Forbrugerindsigt

Nets er en europæisk betalingsudbyder med hovedsæde i Danmark. Virksomheden går tilbage til 1968, men har været kendt som Nets siden 2010.

© 2019 Nets A/S, Alle rettigheder forbeholdes.

![]()

Kommentarer

Der er ingen kommentarer endnu

Vær den første til at kommentere indlægget.