I denne blog skal vi se på, hvor godt rustet de nordiske lande er forud for den kommende SCA-deadline for e-handelsbetalinger.

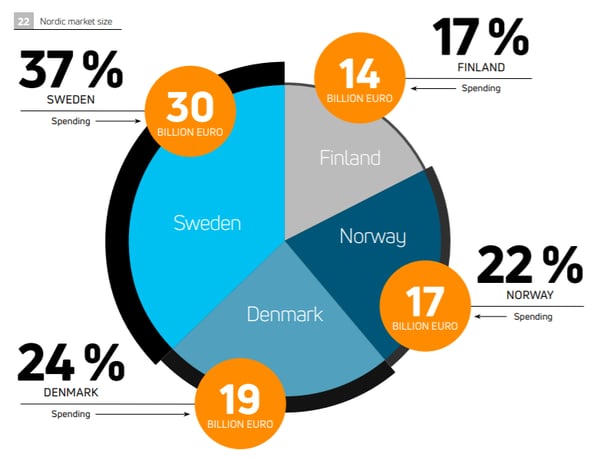

De nordiske lande er kendte digitale markeder med sofistikerede forbrugere og høj e-handelsdækning. I 2019 blev antallet af onlinebetalinger anslået til 80 mia. EUR, svarende til en stigning på 11 % sammenlignet med året før (Kilde: Nets Nordic eCommerce Report 2019).

Den 31. december 2020 – datoen, hvor SCA officielt træder i kraft – nærmer sig med hastige skridt. Og detailhandlen er selvfølgelig bange for, at det vil påvirke deres betalingskonvertering og dermed salget. SCA-kravet om to-faktor-godkendelse betyder i praksis, at 3D Secure (3DS) skal anvendes ved kortbetalinger. Disse godkendelsestrin betyder, at betalingsprocessen tager længere tid og kan ofte også kræve handling fra forbrugerens side såsom indtastning af en SMS-kode.

[Læs også blogindlægget: SCA og PSD2 - sådan fungerer de nye EU-krav til online kortbetalinger]

Flere trin = mere besvær = større risiko for, at forbrugeren afbryder købet! Men konsekvensen af ikke at bruge 3D Secure er afviste transaktioner.

Men effekten af SCA er ikke den samme i alle markeder. Forbrugerne reagerer og opfører sig forskelligt, når de handler online. Nogle prioriterer sikkerhed, andre bekvemmelighed og velkendthed, mens nogle helst vil være helt fri for at betale med kort. De nordiske lande er ikke anderledes på dette punkt, og effekten af SCA vil variere betydeligt.

(Her er et resumé, vi går lidt mere i detaljer nedenfor...)

Danmark: Forretningerne er meget følsomme over for kundeoplevet besvær og er ikke så begejstrede for 3DS. Engangskoder via SMS giver ikke en særlig god forbrugeroplevelse af 3DS. SCA vil være en stor forandring.

Norge: Forretningernes tilgang svarer til den danske, men godkendelsesappen BankID giver en meget bedre brugeroplevelse med 3DS og er ikke et problem for norske forbrugere. Mere risikobaseret udsteder-autentifikation vil gøre en forskel.

Sverige: Her er brug af 3DS udbredt, forretninger og forbrugere er fortrolige med 3DS-processen, og igen er godkendelse ved hjælp af BankID en fordel. Risikobaseret udsteder-autentifikation er almindelig her, hvilket reducerer de samlede udfordringer med 3DS – svenskerne er bedst rustet i Norden. Der forventes kun en mindre effekt.

Finland: Finnerne foretrækker bankbetalinger, som er mere ”besværlige” end kort. Alligevel er det vores oplevelse, at finnerne er bedre til at holde sig til reglerne, og brugen af 3DS er i dag ret udbredt. Hvis den finske Trust Network-autentifikationsstandard snart går i luften, vil det betyde en forbedring af de nuværende fragmenterede bankspecifikke oplevelser.

(1 stjerne = lav effekt, mens 5 stjerner er en høj/negativ effekt)

Danmark

I Danmark er brugen af 3DS ikke så udbredt som hos vores naboer. Vi har historisk set haft et e-handelsmiljø, som er meget følsomt over for påvirkning af konverteringen. 60 % af de varer, som danskerne køber online, er ”fast fashion” og lignende, hvor en problemfri forbrugeroplevelse er afgørende.

En anden faktor er, at den hyppigst anvendte SCA-metode i Danmark i dag er engangskoder via SMS, hvilket ofte giver en kompliceret brugeroplevelse. Ifølge SCA-reglerne bliver udstederne måske alligevel nødt til at gå væk fra engangskoder via SMS. De vil så måske blive erstattet af den nye nationale MitID-app. Indtil da vil forretningerne (en smule modvilligt) skulle indføre 3DS ved betalinger online og forbrugerne vil så skulle vænne sig til disse ekstra (og ukendte) trin.

Norge

Situationen i Norge er lidt mere blandet end i Danmark. Nogle norske udstedere anvender allerede risikobaseret autentifikation (RBA) til 3DS. Med RBA kan forbrugerne sendes videre til 3DS-autentifikation, men er IKKE forpligtet til at foretage sig noget, da deres bank vurderer transaktionen for at afgøre, om kortholderen skal gøre noget for at bekræfte betalingen.

Det betyder ikke, at alle norske webshops i dag anvender 3D Secure – der er stadig et stykke vej igen. Men den gode nyhed er, at selv når handling er påkrævet af forbrugerne, er den norske BankID-app så udbredt og nem at bruge, at det ikke har nogen væsentlig indflydelse på konverteringen. Nordmændene bruger BankID til stort set alt: til at logge ind i deres bank, tjekke digital post og til alle offentlige tjenester. Det bliver ikke en fuldstændig gnidningsløs overgang, men med BankID, og hvis flere udstedere bruger RBA, vil Norge ikke komme til at stå over for større udfordringer.

Sverige

Sverige har i højere grad end de andre nordiske lande et meget blandet betalingsmetodemiks. Forbrugerne her anvender en række kortfri betalingsmetoder som f.eks.:

Konkurrencen på markedet er dermed hård, og betalingsoplevelsen er der, hvor slaget skal stå. Swish er den betalingsmetode, der oplever størst vækst. Antallet af Swish-betalinger på forretningernes hjemmesider steg fra mindre end 20 mio. i 2017 til over 100 mio. i 2019 (statistikrapport for Swish 2012-2019). Mobil er en vigtig kanal i Sverige, og manglen på en ukompliceret mobil 3DS-oplevelse er helt sikkert en hæmsko for kortbetalinger sammenlignet med nyere mobile betalingsløsninger som Swish.

Sverige har ligesom Norge én enkelt national godkendelsesapp, som også bærer det kreative navn BankID. Den bruges både til kortbetalinger og til Swish-autentifikation. Det er, hvis den overhovedet er påkrævet, for svenske udstedere anvender ofte RBA, så ukomplicerede betalinger er almindelige. Og dette er et aspekt af kortbetalingerne, der skubber Swish ud, men om det er klart nok til at påvirke valget af betalingsmetode vil vise sig på længere sigt. Ikke desto mindre er det svært at forestille sig, at SCA vil skabe panik blandt svenske forretninger og forbrugere.

Finland:

Sidst, men ikke mindst, har vi finnerne! Vi slutter tilfældigvis med det marked, hvor kortbetalinger er mindst populære. Finnerne foretrækker i langt højere grad at betale direkte fra deres bank, selv ved internethandel. En undersøgelse foretaget af Paytrail viser, at 47 % af forbrugerne synes, at bankbetalinger er den nemmeste onlinebetalingsmetode, hvilket er ret overraskende i betragtning af, at den som regel er ret ”besværlig”.

I denne sammenhæng bør det heller ikke komme som nogen overraskelse, at de finske forretninger ikke frygter 3DS, og at 3DS-aktiveringsraten er temmelig høj. De finske forbrugere har tilsyneladende heller ikke noget imod besværet.

Mobile løsninger er dog drivkraften bag ændringerne ligesom i Sverige, og MobilePay med sin nemmere in-app-autentifikation vokser hurtigt og vinder markedsandele inden for e-handel. Ikke desto mindre er finnerne relativt godt forberedt på SCA, men vil opleve nogle ændrede forventninger i den nærmeste fremtid. Hvis den finske Trust Network-autentifikationsstandard snart går i luften, vil det være en forbedring i forhold til de nuværende fragmenterede bankspecifikke oplevelser.

Vi har optaget vores webinar om, hvordan din onlineforretning bliver klar til SCA, som du frit kan se online. I webinaret gennemgår vi SCA indebærer - og ikke indebærer - og hvad du som webshop skal gøre, for fortsat at kunne modtage kortbetalinger. Webinaret foregår på engelsk.

![]()

Kommentarer

Der er ingen kommentarer endnu

Vær den første til at kommentere indlægget.